近日,权威数据分析机构艾媒咨询发布了针对网络互助行业的《2020上半年中国网络互助发展专题研究报告》,该报告内容对2020上半年中国网络互助行业现状、行业各大互助平台进行了分析,并结合具体平台标杆案例说明了网络互助对于社会保障的重要作用,同时对网络互助行业的未来发展进行了预测。本文从该报告中提取了三大关键词:发展历程、人均互助金、增长稳定。

网络互助行业发展从“百舸争鸣”到“各具特色”

在报告中,艾媒咨询对中国网络互助行业发展历程进行了全面梳理,2014年,e互助建立国内第一个以公众契约为基础的网络互助平台;2015年,各类平台不断涌现。行业监管没有定性,各平台探索运营;2016年水滴互助、轻松互助入局,互助平台最高达100余家,网络互助行业进入快速发展阶段;2017年行业迎来洗牌期;2018年年底,以支付宝为代表的互联网巨头开始入局。滴滴、苏宁、奇虎360、美团、新浪、小米相继推出各自的网络互助产品,新入局的平台发展参差不一;2020年,随着以奇虎360、美团为代表的众多流量平台入局,相互宝、e互助等平台则开始进入平台稳定期。

从本次梳理可以发现,网络互助成立的六年间,经历了开创—探索—繁荣三个阶段,无论是2014年的“小荷才露尖尖角”,还是2015年的“群雄逐鹿”,2016年的“触礁”,2017年的“风雨过后就是彩虹”,2018年的百花齐放和“寡头垄断”,2020年流量巨头美团、灯火互助趁势入围。都让网络互助行业成为了近年来的热点,目前形成的行业形势也颇为壮观。

通过梳理,我们可以发现,网络互助行业在2020年迎来了一个再次加速发展的新时期,从2014年——2020年,网络互助行业经历了洗牌、阵痛,各大企业经过了观望,以及政府不断出台相关政策,行业内部加强自律后,2020年网络互助平台已经对网络互助的性质、承担的责任、定位以及未来的发展方向、产品机构、运营方式等多方面趋于成熟。同时,随着网络互助平台多年的宣传推广,普罗大众对于网络互助从陌生到了解到追捧,也为网络互助平台的发展提供了良机。

人均互助金高已成为网络互助平台差异化定位

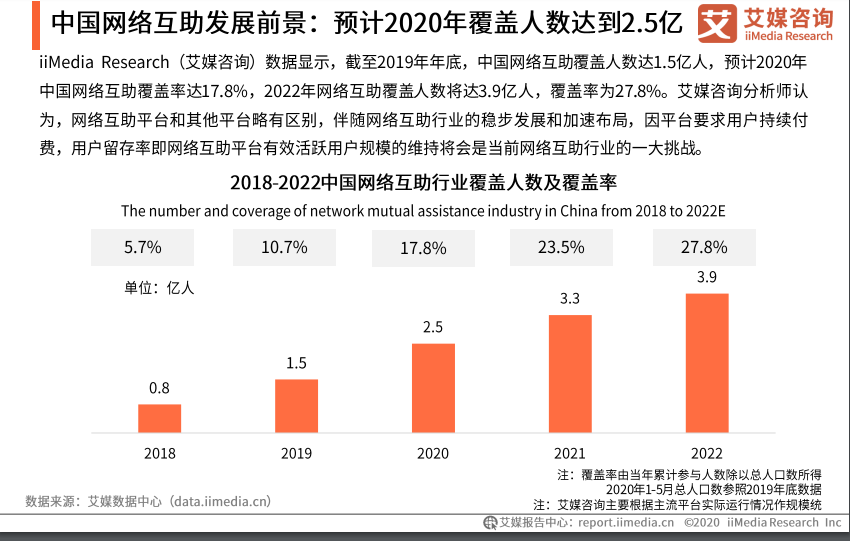

当前,网络互助已成为医疗保障的有益补充,iiMedia Research 艾媒咨询数据显示,截至2019年底,中国网络互助参保人数达1.5亿人,2022年网络互助覆盖人数预计将达3.9亿人,覆盖率将达27.8。

据了解,网络互助的主要用户群体是家庭收入较低的人群,近六成受访网络互助用户家庭月收入不足1万元,此外,47.8的受访用户来自三四线及以下城市。对于低收入家庭和下沉城市较高的覆盖率,使网络互助的普惠特点更加突出。根据人力资源和社会保障部的数据,到2018年末,新型农村合作医疗、城镇居民基本医疗保险、城镇职工基本医疗保险三项,城乡居民基本医保覆盖了13.5亿人,基本医保参保率达到了95,基本实现了全民医保。这也意味着,部分中下层人士已经形成了基本的医疗保险+网络互助的双重保障。这对中下层人士而言,是非常具有保障意义。尤其是互助平台如e互助平台抗癌互助计划(少儿版)、(中青年版)、(老年版),覆盖了1-70岁之间的人群,意外计划保障了3-60周岁人群因意外身故、未成年人因不明原因走失等情况。近一年,e互助所有癌症会员人均互助金是22万,中青年是29万。

随着广大用户对互助平台了解的深入,众多互助平台尽管各有利弊,人均互助金额却成为衡量的重要指标,是最直观的衡量平台的标准。

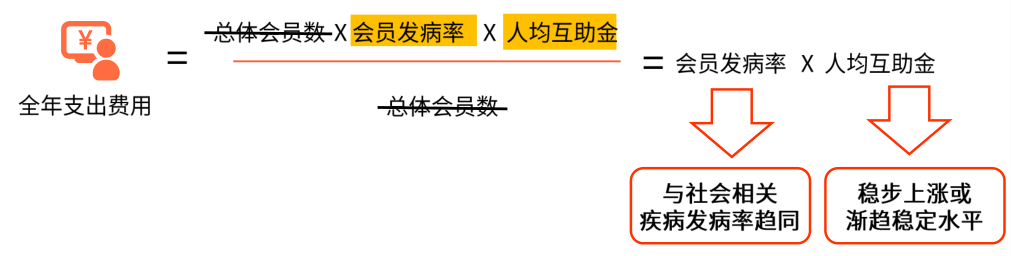

iiMedia Research 艾媒咨询报告显示,随着行业逐步渗透,在平台用户增长之后,受助用户也将随之提升,用户均摊费用并不会呈现明显下降趋势。

艾媒咨询分析师认为,网络互助平台在业务规模扩大的同时,并没有明显出现成本降低情况,优质平台基于优良的大数据风控能力以及科学的运营能力,能有效保障平台支出的稳定,用户均摊费用支出也将呈现稳定波动趋势,网络互助行业并不具备规模效应特征。多样性会带来更多疾病类风险,平台保障项目越多费用越高,综合型平台因此可能会承担更多的风险;而聚焦型平台的互助率更接近社会发病率,其中e互助最为接近,支出费用自发展以来一直较为稳定。

可以看出,会员发病率和人均互助金共同影响最终的全年支出费用的结果。

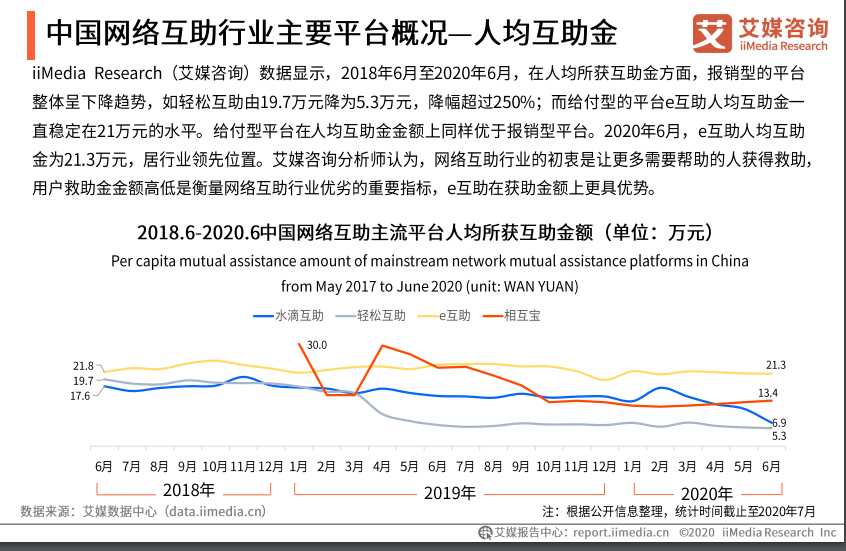

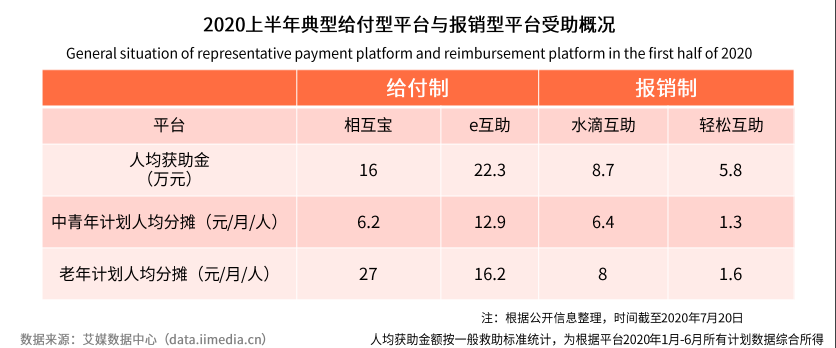

iiMedia Research 艾媒咨询报告显示, 2020上半年, 给付制平台如e互助每月人均互助金额始终稳定在22万以上,金额数远高于其他平台,相互宝人均互助金是16万,而尽管报销制平台如水滴互助、轻松互助人均分摊较少,但其人均互助金额也远低于其他平台。

对于一个家庭的顶梁柱而言,他们无疑更青睐给付制平台,给付型平台撬动的保障杠杆更大。

网络互助平台发展趋于稳定增长

2018年底,以相互宝为代表的互联网巨头开始进入中国网络互助行业,伴随巨头的陆续涌入,行业发展也呈现新的特征。

随着行业逐步渗透,平台会员均迎来快速增长。艾媒咨询分析师认为,中国网络社会价值高,有望成“国民级”产品网络互助行业具有极高的社会价值,是能真切用于解决“因病返贫”困境,精准扶贫的行业。在行业持续发展一段时间之后,未来有望逐渐教育用户、获得大众普遍认可。未来,网络互助行业因其广泛的惠民作用,有望成长为媲美微信、余额宝、外卖平台等量级的互联网“国民级”产品。

互联网平台持续入局,差异化成制胜关键。互联网平台具有明显的资金和流量优势,未来也将持续加入行业战局,但是其他专注经营网络互助的平台也可以通过差异化竞争获取生存空间。前期网络互助行业同质化较明显,伴随行业发展以及用户的培育,网络互助行业将有望逐渐摆脱同质化,各平台的募集效率与募集金额也将会往差异化方向发展。艾媒咨询分析师认为,行业内主流平台在平台运营、风险管控等方面进行积极布局,以差异化竞争获取行业生存空间。

网络互助保障范围扩展平台布局需谨慎跟进。随着网络互助行业逐步发展,平台在保障病种以及保障计划上也在逐步扩充。但与保险行业不同,对大多网络互助平台而言,更多的病种互助计划,相应会增加平台的管理风险。不管在支出金额管控,还有用户获助资质审核上,都可能造成风险失衡。同时也可能为平台带来道德风险,包括已患病用户带病加入,互助成员不遵守契约进行互助金欺诈,平台不遵守契约造成成员利益损失甚至欺诈等。所以平台在跟进保障范围扩充的布局上,仍需基于自身平台风险管理能力考虑,从而科学布局。

用户保障计划参与体验需提升低门槛准入模式或迎变革。当前网络互助平台保障计划需要用户定期进行均摊费用的支付,从而保障自身互助权益。而部分平台为有效导流用户设计低门槛的进入模式,如o元进入等,在平台发展初期吸引巨大流量及用户。而随着平台补贴的减弱,后续用户均摊费用上涨明显,用户支付金额不断增加,长期的定期支付从而造成较差的用户体验,导致用户流失严重,用户失去获助资格。网络互助平台需要切实保障用户权益,在用户计划参与以及体验上,仍需进一步优化创新。

网络互助行业具备运营和风控能力门槛,国家监管将进一步助力规范化发展网络互助行业一直被认为具有“低门槛”的特征,但是如果网络互助平台想要可持续的良性发展,则需要具有一定的运营和风控能力,并不是仅仅有资本投资、有流量就能够实现持续经营的。未来为了避免行业劣币驱逐良币,网络互助业务应引入国家监管,实现行业不良风险监管,促进行业健康发展。

单一经营平台成为主流,成为网络互助行业主力。网络互助平台按平台性质划分,一类是以原生态做互助为主的平台,另一类是以综合(保险+筹款+互助为主的平台。单一经营的网络互助平台因为只专注于网络互助模式,可以更好地保障用户地利益,在用户留存率、人均获助金等方面更有优势,利于行业整体发式,而是以网络互助模式作为引流方式,在迅速吸引用户后将平台发展作为获得融资的途径,是构建其生展,未来有望成为网络互助的主导形式。而混业模式往往不是专注于网络互助模态闭环的手段,对于网络互助专注度和投入不足,不利于用户利益的保障。